作者:Zack Pokorny,Galaxy;编译:邓通,

摘要

现在距离 2024 开年已经过去 50 天了,我们看到链上代币化 RWA 的市值创下历史新高,一些主要 L1 和 L2 参与 DeFi 的地址数量创下两年新高,以太坊的 L2 生态系统始终保持活力。 本报告通过链上数据的视角重点介绍了行业中正在出现的一些主要趋势。

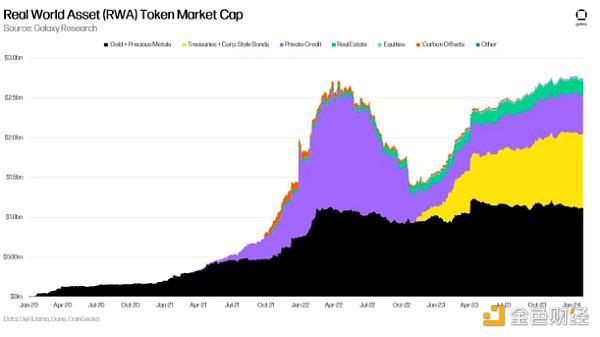

RWA 代币总市值于 2 月 2 日创下约 27,740 亿美元的历史新高,代币化金融资产(即国债和债券、私人信贷和房地产)市场于 2 月 8 日创下 16,140 亿美元的新高。随着 RWA 代币市值达到这一里程碑,加密原生资产正在 DeFi 关键领域相对于 RWA 获得市场份额。

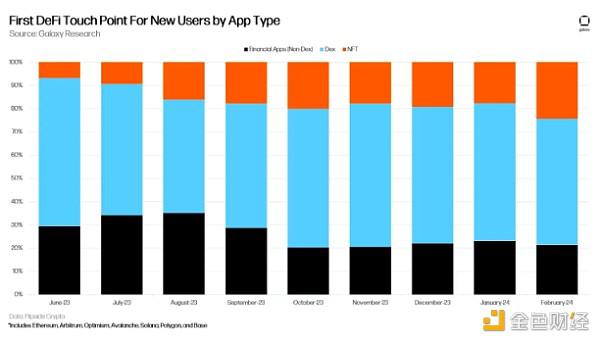

主要 L1 和 L2 中与 DeFi 交互的地址数量接近两年高点,达到 445,000 个地址。 Dex 是用户首次使用 DeFi 时最常见的 DeFi 应用类型之一。

在以太坊生态系统(L1 和主要 L2)中,每日活跃地址数量已达到历史新高,每日交易数量继续推高。 L2 收入在上个月也出现了大幅增长。

RWA

2024 年 2 月 2 日,代币化现实世界资产的市值创下历史新高,达到 27,740 亿美元。值得注意的是,包括国债和其他债券、私人信贷和房地产在内的金融资产在2024年2月8日创下了16.14亿美元的历史新高。请注意,这些数值仅考虑公共区块链上 RWA 代币本身的价值,例如 Ondo 的 OUSG 和 Tether 的 XAUT,不包括稳定币或发行者代币,例如 ONDO 和 CFG。 金融资产 RWA 国库券/债券的主导地位为 58.1%,较截至 2024 年 2 月 26 日的历史高点下降约 110 个基点。

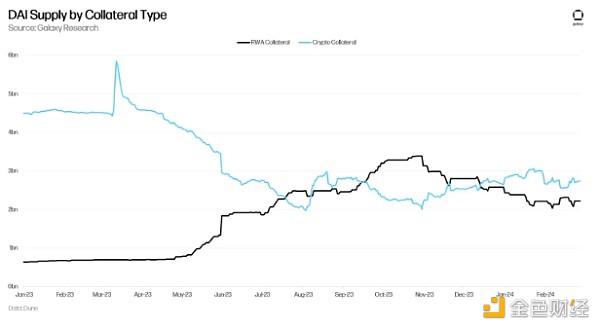

尽管 RWA 代币的链上代币市值再创新高,但 RWA 在链上产品中的主导地位和使用量一直在下降。 这在 DAI 的抵押中最为明显,自 2023 年 10 月下旬以来,RWA 的使用一直在稳步下降。这是一个关键迹象,突显出人们越来越倾向于使用加密原生资产而不是链上的 RWA,并且反过来,对加密货币的需求也普遍增加。 最近 LST 支持的稳定币的增长只会增加这一概念,并表明趋势很强劲。

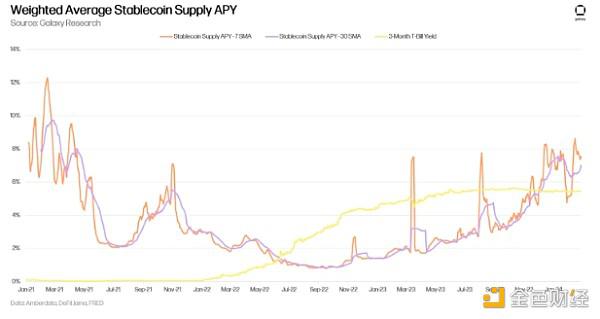

此外,加密原生资产的生产力在几个方面已经超过了 RWA。 我们在 12 月 1 日的时事通讯中以 Maker 和 DAI 为例介绍了这一点,其中加密货币支持的贷款比 RWA 获得了更高的稳定费。 随着 MakerDAO 投票增加其一些链上金库的稳定费,这种动态仍然存在,并且再次增长。 最值得注意的是,它将通过其 stETH 金库铸造 DAI 的费用提高了 191 个基点。 它也存在于主要稳定币相对于国库券收益率的供应年化收益率中。 下图采用了 Aave v2/v3 和Compound v2/v3 中 USDT、USDC、DAI 和 FRAX 借入金额的加权平均供应 APY。 自 2023 年 10 月下旬/2023 年 11 月初(就在 DAI RWA 抵押品开始下跌之前)以来,稳定币收益率一直超过 3 个月期国库券的收益率。

DeFi 用户和保留

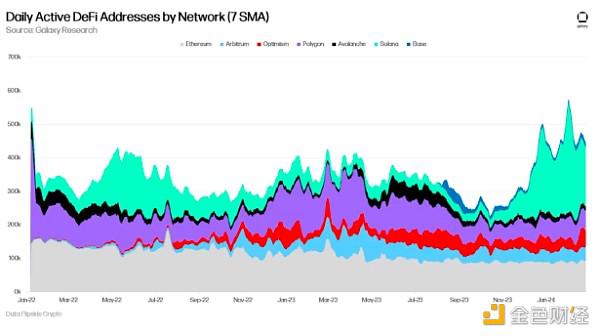

根据 7 天 SMA 数据,2 月 1 日,主要 L1 和 L2 中使用 DeFi 的每日活跃地址(DAA)数量创下了 2 年新高,达到 57.6 万个地址。 Solana 一直保持着每日最活跃的 DeFi 地址,在 2024 年 2 月 1 日(Jupiter 空投后的第二天)达到 33 万的高点后,截至 2024 年 2 月 20 日达到 19.6 万。 另一方面,以太坊在过去一年中 DeFi 用户不断流失(较 2023 年 2 月 20 日的 12 万个地址下降了 24%)。 下一节将介绍有关以太坊活动和用户数量的更多信息。

Dexe 已成为用户在上述七条链上加入 DeFi 的关键组成部分。 作为参考,在下图中,金融应用程序类别包括借贷平台和收益聚合器等应用程序。 自 2023 年 9 月以来,在这 7 个链上参与 DeFi 的所有新用户中,近 60% 都是从 DEX 开始的。这与过去六个多月围绕 DeFi 的空投和投机浪潮一致。 另外,请注意过去三个月 NFT 在吸引新用户进入 DeFi 方面的重要性日益突出。

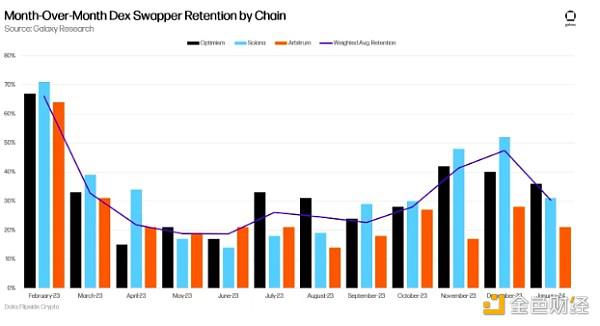

在截至 1 月份的三个月内,DEX 用户的保留率明显强劲。 在过去五个月观察到的链中,Solana 的 DEX 用户保留率最高,这可以归功于 Jupiter 的空投活动。 下图跟踪了 Solana、Arbitrum 和 Optimism(上述链中 DEX留存率排名前三的链)中 DEX用户的月留存率(在 x 月加入并在 x + 1 月仍在交易的用户留存率)多于。 这些用户的月度留存率在 2024 年 1 月下降之前,已连续四个月呈上升趋势(Solana 为 6 个月)。加权平均留存率基于每月新增 DEX 用户。

以太坊与Layer 2

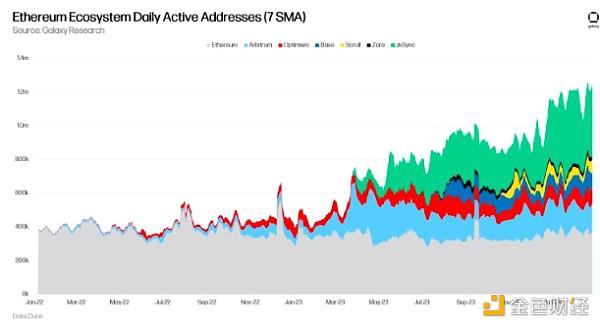

以太坊因用户数量和加密推特上的总体活动下降而受到批评。 虽然每日活跃地址数量和活动指标(如交易数量)在过去两年的大部分时间里确实持平甚至略有下降,但对以 rollup 为中心的未来的承诺使得仅通过L1来衡量以太坊是不公平的。 当考虑到一些顶级 L2 时,用户增长和活动正逼近历史最高水平。

下图显示了以太坊 L1 及其一些领先的 L2 的全网络每日活跃地址的总和。 截至 2 月 21 日,这些网络日活跃地址总数超过 120 万个,其中以太坊 L1 仅占用 36 万个地址。 请注意,此图表仅包含所有以太坊 L2 的一部分。

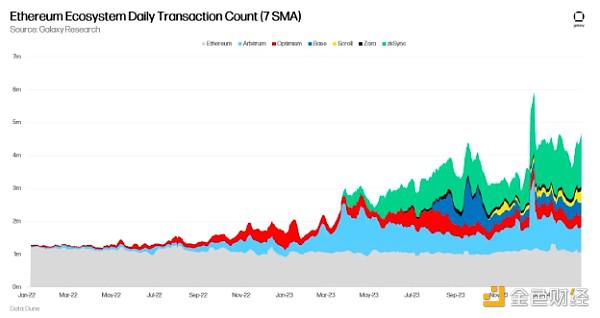

以太坊和相同 L2 上的交易计数显示出相似的高点。 尽管以太坊 L1 交易低迷,但在截至 2024 年 2 月 26 日的 30 天内,其 L2 生态系统平均每天有 314 万笔交易。

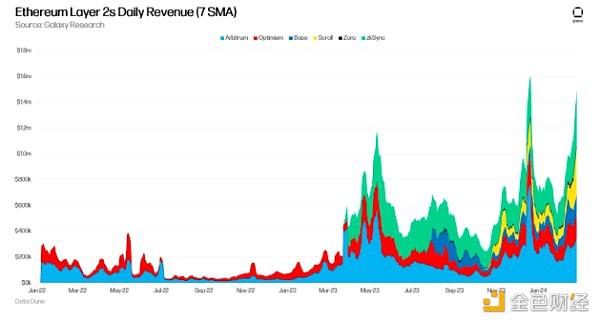

与强劲的交易数量相一致的是收入的增长。 截至 2024 年 2 月 26 日,Arbitrum、Optimism、Base、Scroll、Zora 和 zkSync 使用 7 天 SMA 每天产生 150 万美元的收入(这些是用户向汇总排序器支付的费用)。 2024 年 2 月 26 日也创下了观察到的连锁店每日综合收入第二高的日期。

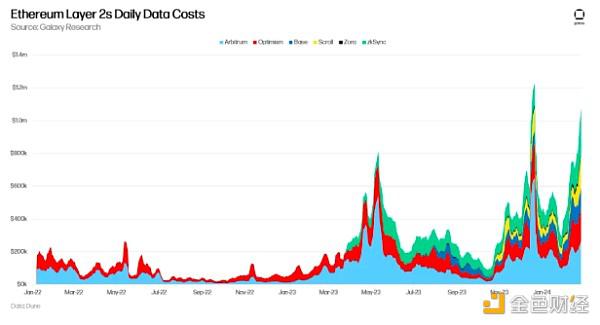

在截至2024年2月26日的30天内,这些L2还向以太坊L1支付了超过2160万美元的数据成本。这个数字将变得越来越重要,因为以前在以太坊L1上执行的活动是在rollup上进行的。

总结

以下是上述数据提供的一些关键信号:

DeFi 中对加密原生资产取代 RWA 的需求持续存在。

尽管大规模空投已经结束,用户仍继续涌向 DeFi,但 1 月份 DEX 的保留率有所下降。 这表明 DeFi 这一领域的用户出现了一些流失或投降。

尽管人们注意到以太坊的活动和用户数量有所下降,但其 L2 生态系统仍然充满活力,交易数量逼近历史新高。

编辑:web3528btc 来源:加密钱包代币