作者丨刘开泰

编辑丨梁 超

排版丨段宛晴

作为同仁堂集团“大健康”战略的重要一环,同仁堂医养承担着中医医疗服务领域的布局任务。但是中医医养的慢与精细,和资本市场的急功近利纠缠在一起,让这家公司屡次冲击IPO,没有一次顺利。

同仁堂医养两年内四次冲击港股IPO无果,前三次是失败,这次是自己放弃。它本来计划在3月30日新股上市,但在2月27日发布公告,“经考虑包括现行市况在内的多项因素,决定延迟进行全球发售及其于香港联合交易所有限公司主板上市的计划”。

这份公告中,又明确表示,“未来仍然致力于适时完成全球发售及上市”。足以看出,这家公司对资本化的渴求,以及可以预见的是,下一次IPO只会更难。

公司将面临重新估值和业绩的双重压力,更需要收复投资者的信心——核心业绩用户增长如此惨淡,拿什么掏走二级市场投资者的真金白银?一个本不必融资烧钱的传统行业,为什么这么着急非要上市?

为什么非要上市?

招股书介绍,同仁堂医养是一家中医医疗集团,结合“医”与“养”提供中医医疗服务。公司的业务收入主要有三项,分别是中医医疗服务、管理服务和销售健康产品。

营收重头来自中医医疗服务,在过去报告期内收入占比始终维持在84%以上;服务管理主要是通过与合作的医疗机构实现,这部分的收入比较少;健康产品销售则主要来自此前并购的浙江三溪堂国药馆。

综合医疗服务的实现是通过医疗机构,包括12家线下自有的医疗机构、一家互联网医院,和其他合作的医疗机构。

由此也可以看到,同仁堂医养本身处在一个传统行业,业务比较单一,并不是一个需要不断创新的行业。商业模式也很传统,简单来说,就是赚钱、扩张开分支机构,再赚钱,再扩张的路径,是典型的重资产、长周期模式。

这种模式与此前的互联网公司,或者现在风头正盛的科技公司的高研发投入、烧钱抢占市场的扩张逻辑完全不同。

按照传统商业模式,同仁堂医养的扩张速度,应该匹配于其稳定的盈利和用户增长率。“同仁堂”三个字365年的金子招牌所带来的品牌信任度,也并不需要通过上市获得市场认可。

从招股书披露的信息可以看到,同仁堂医养对上市的急切渴求,最大的一个动因是公司抛弃了传统扩张路径,转而选择通过并购实现快速扩张。用投资公司的大脑,运行中医、康养这样一个特殊种类的民生类传统企业,从而带来了巨大的融资和业绩压力。

为什么着急?扩张和还债,时间不多了

招股书披露,原本计划发行区间为7.3港元到8.3港元,计划发行1.08亿股,最高募资近9亿港元。

这笔钱主要有几个用途,并购和新建医疗机构进行扩张、设施改造升级、软件升级;偿还银行贷款、运营资金。

其中受到市场关注的是并购扩张和偿还贷款。募资总额的47.4%将用于“并购+自建”的进一步扩张,包括计划2029年年底之前再收购5家医疗机构,这将用到大约2.544亿港元;另外2029年年底之前再新建5家营利性医疗机构,但计划是采用租赁或合作等轻资产模式。

而用于偿还若干未偿还银行贷款的资金占到18.9%,约1.456亿港元。这些贷款都来自过去三笔收购医疗机构的代价。

分别是,收购三溪堂未偿还金额4.53亿元,这也是到期日最近的一笔,于2017年6月28日到期;收购上海承志堂4.36亿元、收购上海中和堂0.46亿元,分别于2031年和2032年到期。

收购需要巨额资金支持,并且招股书亦披露,已有部分收购公司的股权用于质押。

根据扩张计划和偿债压力来看,同仁堂医养下一次冲击港股IPO的筹备时间并不宽松,而且它面临的是要么重新估值,要么改善业绩的难题。

为什么吓退投资者?

客户增长表面风光,现实惨淡,业绩不配高估值

如果重新估值,很可能是下调估值。

此次申购遇冷,一大原因就是公司高达80倍的市盈率,与其弱增长的业绩表现完全不匹配。其拟发行价上限8.30港元,发行后市值约38.6亿港元,对应其2024年净利润的市盈率超过80倍。对比港股上市的同赛道固生堂,市盈率约19倍,同仁堂集团旗下上市的同仁堂科技、同仁堂国药市盈率也都在20倍以内。

另一个难题就是改善业绩。

对于同仁堂医养的商业模式来说,最核心的业绩指标是用户增长率。

这又要回到其不断并购的举措上来。收购就是为了改善业绩,提高用户增长的数据,让业务不再仅局限于北京,拓展浙江、上海市场。

但是目前看来,这一系列资本运作过于急切,结果只是交出了一份漂亮的成绩单,就像在应付上市任务,着急融资。

2022年并购三溪堂,贡献了超过4成的毛利率,2023年中医医疗服务收入同比增长了22.1%。2024年并购上海承志堂和上海中和堂,并表后2025年前9个月的收入同比增长3%。

报告期内,公司营收主要来自同仁堂中医医院和浙江三溪堂保健院,合计收入贡献超过50%。但增长未能持续,2025年前9个月,三溪堂收入和毛利均下滑。北京地区业务因资产划转、医保政策调整等因素,在2024年同比下滑16.8%。

与此对应,更难突破的问题是同仁堂医养有着传统行业的普遍存在的用户增长困境。

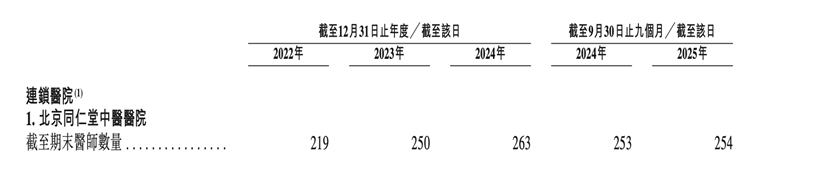

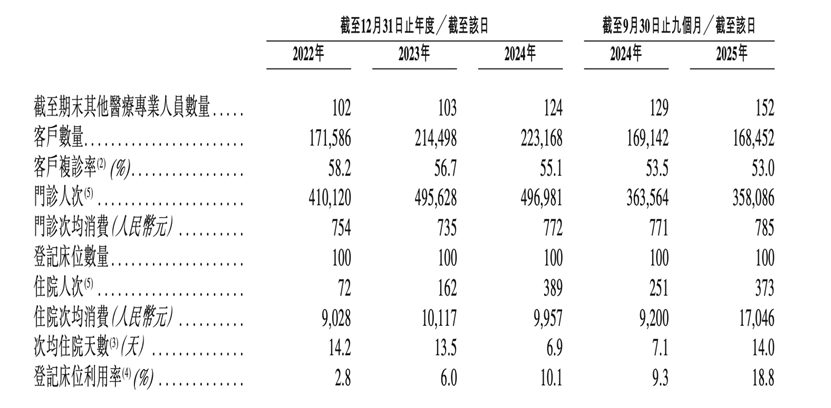

招股书显示,2022-2024年,同仁堂医养总就诊人次从130万人次增至297.7万人次,复合增速达51.9%,会员数量从43.64万人增至74.00万人,复合增速为30.2%。但这个纸面上的增长高度依赖于并购带来的存量客户,实际各个分支机构的用户增长很多是两位数、个位数,甚至减少。同样,其门诊均次消费在2022-2024年期间也基本持平或有所减少。

以北京同仁堂中医医院为例,客户数量2025年前9个月相较同期减少690,门诊次均消费在报告期内维持在750-790之间。

减少的主要原因包括知名医师被临时调派,以及公共医疗保险计划所涵盖药品种类调整等。也说明同仁堂医养高度依赖名医和医保政策。

也许,正是如此惨淡的客户增长,给了二级市场的投资者最清醒的一盆冷水。

本文图片来源:东方IC图库

编辑:ifhealth 来源:凤凰网健康