数字货币网报道:

作者:Zixi.eth,来源:推特@Zixi41620514

摘要

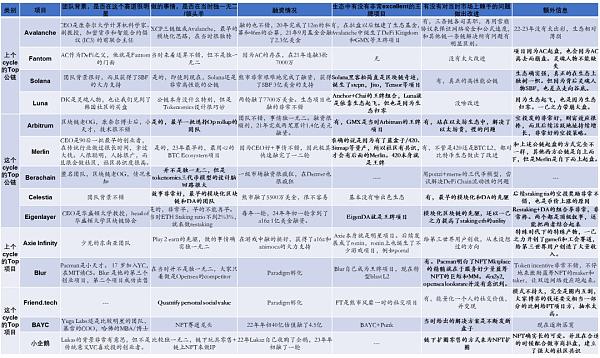

1.绝大多数项目的团队背景都不错,没有草根团队,要么是博士,要么是大学老师,要么是连续创业者。而且西方团队占据绝大部分。【优秀团队】

2.在现在或者未来的头部项目,他们最开始要做的事情,大概率是独一无二的,是大家可能没办法接受,听不懂的。【对市场的超前预判】

3.拿到头部机构的融资,是起飞的必经之路。拿到不一定能成,但是没拿到,大概率天花板不高。【靠谱的机构背书】

4.对于做lnfra的项目而言,跨越周期的核心竞争力,就是公链中是否能拿出一两个王牌项目。早期公链起盘不依靠生态,但是在浪潮退去,只有真正有生态的公链,才能跨越周期。Infra项目方,一定定要重视生态建设。王牌项目才是真正让公链跨越周期的竞争力。对于做产品的项目方而言,一旦产品做大,可以向下拓展,让自己变成公链。【生态是最核心的中后期竞争力】

5.不管是产品还是公链,一定要解决市场上的一个痛点,而且自己的解决手段,独一无二,绝对不是copycat。【创新】

1.Avalanche: 团队背景不错+技术手段独树一帜,所以融资能力强,造就了不错的生态

2021年是不可否认的山寨季,尤其是下半年。由于以太坊达到了4000+,主网gas费用过高,当时没有L2,因此用户和资金开始溢出以太坊至其他L1。当时拉盘拉的最猛的莫非是Solana,由于是牛市,市场还在寻找其他标的,因此市场的目光逐渐落在了Avax上,会因为:

1.Avalanche团队不错。CEO Emin Gǔn Sirer:康奈尔大学计算机科学家、副教授。Sirer开发了Avalanche 区块链平台底层的 Avalanche 共识协议,目前是 Ava Labs 的首席执行官和联合创始人。他曾是康奈尔大学计算机科学副教授,并且是加密货币和智能合约倡议(IC3)的前联合主任。他以对点对点系统、操作系统和计算机网络的贡献而闻名。

2.技术手段独树一帜。可以说是最早的“模块化”思路,利用XCP三链,X链用于创建和交易资产,C链用于创建智能合约,P链用于协调验证者和子网,利用gossip雪崩来确认共识。在当时来看脑回路很大,很好的idea。

3.因为1+2,所以融资能力很强。20年完成了12m的私募和46m的公募,21年9月基金会融了2.3亿美金,11月生态加速器融了18.5m。融资能力强配合上MM拉盘,让散户看到了,了解,并相信团队的背书,因此散户买盘极强。

4.当时的avalanche,生态中有王牌项目Defikingdoms,这在当时是非常有创造力的DeFi+GameFi项目,用游戏(还不错的)精美画面表现出DeFi的含义,随后DFK又从生态项目变成了Avalanche的Appchain,这一个项目使得avalanche名声大噪。其次,还有不错的项目例如GMX,traderjoe等。

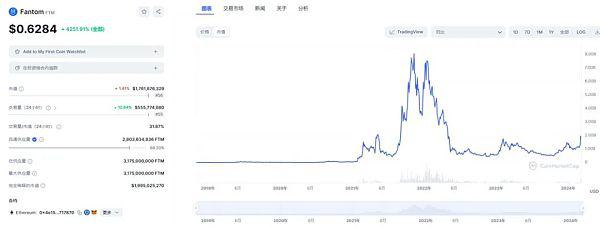

2.Fantom: 灵魂人物带领公链走向巅峰,也走向谷底

Fantom的灵魂人物是AC,AC是DeFi老OG,是Yearn Finance,Phantom等的创始人。YFI在牛市创造了千倍神话,因此社区对AC的期待非常高,以至于社区称他为DeFi之父。

1.团队方面无需他言,AC就是Fantom的门面。

2.Fantom18年IC0融了4000万。在21年的牛市中,连续融资3轮,Alameda投了35m,Blocktower投了20m,Hyperchain投了15m。在经历了5月的大回调后。

Ftm一路高歌猛进的原因是:

1.AC一直在喊单,大家相信AC。

2.融了很多钱,因此Fantom有底气拿出了3.7亿枚token(约等于2亿美金)来激励生态发展,链上的DeFi高速发展。

为什么Ftm在22开始暴跌:

1.Ftm因为AC是cofounder而起盘,也会因为AC离去而归零。灵魂人物的缺失,导致社区对起失去信心;

2.生态非常普通,没有任何创新,基本全是defi,全部都是copycat。在币圈的大项目,都是独树一帜。只不过是丑的独树一帜还是美的独树一帜,但没有一个是copycat。

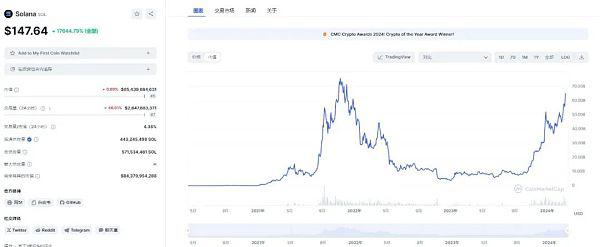

3.Solana:发展大起大落,黑客松创造项目奇迹,这个熊市起死回生,生态独树一格

Solana初期募资非常不易。尽管团队背景强大,但18-19年筹资并不容易。在对高性能公链故事越来越审慎的市场中,Solana不得不与其他项目竞争,那时的Solana不为市场广泛认识。然而,通过对产品的坚持和一个务实的态度,Solana逐渐吸引了投资者的注意。

Solana的发展过程中,存在一个关键分歧,这涉及到Multicoin和Solana创始人的战略选择。Multicoir作为早期的投资者,坚持认为Solana需要尽快上所,从而建立品牌社区共识。与此同时,Solana的创始人希望能先上线一个稳定可靠的主网。这个决策最终证明是正确的,因为它为后来正在寻找合作高性能公链的SBF的合作打下了基础。

后续从0-1的的几个关键原因:

1.SBF参与对Solana的崛起起到了决定性作用。SBF不仅投资了Solana,还带领他的团队开发了基于Solana的Serum项目,大幅提升了Solana的可见度和正统性。后期甚至流传出Solana70%的TVL都是靠SBF一个团队撑起来的。

2.Solana的黑客松项目创造了不少奇迹。通过黑客马拉松和各种激励措施,Solana培养了一个活跃的开发者社区,这为其生态系统的发展提供了动力。后续出现了Magic Eden,Stepn,jito等Top项目。

3.Solana在SBF手上,用拉盘创造奇迹,财富效应是最好的营销手段。

4.尽管经历了后续FTX的倒下和价格的大幅波动,Solana依然保持着开发者生态和社区活动,通过持续激励措施和黑客马拉松,Solana持续完善基建并激发更多创新应用的开发,进一步推动生态系统的繁荣,展现出了其韧性,也是其能撑过这个熊市的关键。而且我们在Solana上看到了其生态发展逐渐和以太坊社区有所不同,尤其是DePIN集体迁移到Solana。

好的背书+拉盘的财富效应+SBF的存在吸引了很多开发者和生态项目。并且Solana因为本身的高性能,吸引了很多独一无二的生态项目。

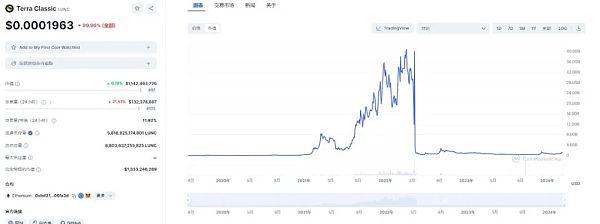

4.Terra:因为生态的双代币螺旋结构+高息起飞,也因为生态的螺旋结构死亡归零

Terra在从0-1的几个关键原因:

1.在团队方面,Do Kwon斯坦福毕业,团队背景还是不错的。而且个人在推特很活跃,很会搞事情。

2.韩国国链,在韩国极其fomo。韩国VC,3AC等因为Terra起飞,也因为Terra归零。融资也相当不错,两轮融了7700万美金。

3.在生态方面,Luna+UST依靠套利机制和供求关系来调节和稳定价格,而LUNA则作为UST的稳定器,成为当时市场上最为亮眼的双币算法稳定币系统,两者相互作用形成正向螺旋。Terra后续还推出了重要的DeFi项目Anchor,提供了19%-20%的超高活期收益率,一度被吹捧为“Crypto被动收入的黄金标准”,作为一大亮点吸引了大量投资者,为后面暴雷埋下伏笔。大家每天都在算Terra的钱到底还能付几天20%的利息。在牛市期间,左脚踩右脚上天UST成为第三大稳定币,市值高达180亿美元,LUNA的市值最高达到410亿美元。其生态支付项目Chai也相不错,chai一度拿到了软银4500万美金的投资。

一旦行情翻转,正向螺旋会变成死亡螺旋:

3.2022年,加密货币市场整体下跌,导致投资者将资金从其他加密货币转移到UST以获取高额利息,使得Anchor的存款规模远高于借款规模,产生巨大的收支差额。2022年5月8日凌晨,LFG正从 UST-3Crv 池中撤走了 1.5 亿美元的 UST 流动性为组建4Crv池做准备,有地址突然将 8400万 UST抛售,严重影响了 3Crv池平衡,之后多个巨鲸帐户开始不断在 Binance 抛售 UST,导致UST出现了短暂的脱锚。

随着储备金的逐渐耗尽,市场对UST的信心开始动摇,大量的UST被抛售,导致UST价格进一步脱锚。为了稳定UST价格,大量LUNA被增发,导致LUNA价格暴跌,形成了所谓的死亡螺旋。为了不让Luna和UST暴跌,LFG需要出售国库的BTC和其他token,导致大盘暴跌。Luna和UST带崩了整个市场。

好的tokenomics(其实就是牛市ponzi)+独一无二的生态,造就了Terra。但是Tokenomics也造就了Terra的崩盘,如果生态能跟上,Terra是否会不崩盘?

5.Arbiturm:最早讲OPL2的团队+牛市获得了巨量融资,造就了出色生态

Arbitrum在从0-1的几个关键原因:

1.团队offchainlabs在2018年就开始做L2,19年融完天使轮,是最早一批的L2团队。团队的先发优势极其明显。随后21年4月,21年8月连续完成两笔累计1.4亿美元融资。团队技术背景先发优势明显。

2.最早最早的一批上线OP L2主网,21年9月正处在牛市,用户和生态积累相对容易,很容易积累生态的先发优势。

3.因为融了很多钱,因此有钱去干生态,吸引开发者。

4.空投发的非常好,在2022年3月的熊初创造了大量的财富效应。不同于starkware发了空投后DAU极速下降90%,Arbitrum发完空投后DAU并没有流失多少。

5.生态上有一个王牌项目,GMX。GMX有多牛逼不再赘述,在熊市期间,逆势上涨100%,用spot dex做perp dex的创新idea。GMX在早期给Arbitrum贡献了大量的用户和交易数。

团队背景好+故事的引领者——》容易融资——》在“合适的时候”推出主网——》因为融了很多钱,所以能给开发者撒钱——》直到有一个王牌项目能站出来,给公链撑腰。

6.Celestia:定位清晰,但生态薄弱

Celestia在从0-1的几个关键原因:

1.Celestia故事讲得好,作为首个提出模块化区块链网络的项目,Celestia采用模块化设计,将共识与执行分离,提供DA服务。在成立之初,模块化区块链和专注于DA的方案很少,因此Celestia几乎没有直接竞争对手。这为 Celestia 提供了一个独特的市场定位。

2.Celestia的成立恰逢市场明确向更高可扩展性和效率迈进的时期,它通过提供一个专注于数据可用性的解决方案,满足了市场对于更高性能 Layer2解决方案的需求。Celestia非常适合作为 Rollups的数据可用性层。它允许 Rollups 将状态执行推离链,依赖 Celestia 来实现共识和数据可用性,从而提高整体的扩展性。

3.团队不错,Mustafa是UCL的博十,Chainspace的cofounder,后来被Facebook收购,

4.Celestia的生态构建较弱。但选择加入了cosmosecosystem,后续stakingtia的空投奖励非常丰富。因此tia有一定的价值支撑。

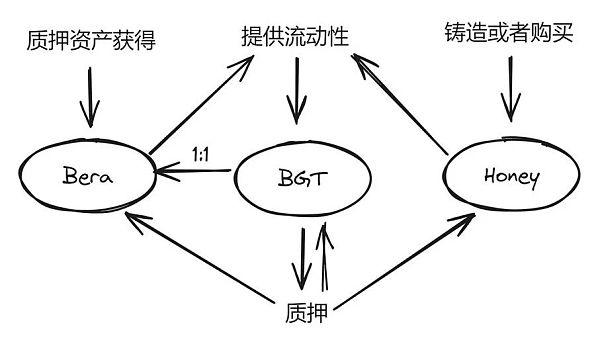

7.Berachain:Luna2.0,三代币模型能否重塑Luna牛市增长奇迹

Berachain现在关注度很高(毕竟还没起飞飞),所以简单讲讲:

1.团队虽然是匿名团队,但是15年就在币圈的老OG。21年的时候发了个抽烟熊的NFT,在经历了defisummer后,深刻意识到流动性对公链的重要性,因此推出了Berachain。

2.也是因为团队背景应该不错,因此能在2023年4月深熊期间,拿到polychain和hackvc的42m融资。

3.整个链讲的故事虽然还是服务于defi(拿前朝的剑斩本朝的官),但是token设计非常精妙,三代币设计bera/honey/bgt有当年luna/terra左脚踩右脚的设计感。Luna/UST的利息设计非常虚,依赖于Anchor的借贷利息差。借鉴Luna/UST的失败,Berachain的三代币模型可能能够有效缓解(不是避免)双代币的死亡螺旋。参考Luna在牛市的狂热暴涨,市场理所当然对于Berachain给予很高的期待。

8.Axie:疫情时代下的特殊产物,东南亚用户赖以生存的工具

Axie在从0-1的几个关键原因:

1.当时疫情影响,导致东南亚用户日常收入很低。Axie其创造的P2E模式改变了玩家对游戏的期望,将其从消遣的活动转变为可能的收入来源,重点是收入还不低,得益于牛市到来的背景,越来越多的玩家加入游戏,币价上涨,每周的收益巅峰时可以达到300-400美金,在经济不稳定或受COVID-19疫情影响的地区,这种模式提供了一个新的收入机会。游戏不仅提供了娱乐,还通过让玩家参与经济活动,赋予了他们对生产工具的控制权,这一点对于发展中国家的玩家尤其具有吸引力。

2.作为当时区块链游戏龙头,在2021年,在各社群公会以及投资机构的强力加持之下,Axie Infinity的日收入和活跃用户数量达到了巅峰,市场份额占据了区块链游戏的近2/3。这一阶段,游戏收入和代币价值达到了历史高点。AXS市值巅峰100亿美金。

归零也很简单,庞氏游戏没有正外部性,结果都是归零。

9.Eigenlayer:符合用户资金加杠杆的大方向,并且DA很好的和restaking相结合

Eigenlayer从O到1的故事可以理解为:

1.这个故事讲的足够清真,2022年年初整个ETHstaking ratio还不足5%时,就敢讲一个细分赛道的细分赛道。

2.Kannan作为PR型CEO,能吸引VC的目光。

3.Eth staking ratio正在肉眼可见的逐渐增长,3年的时间从0到现在的30%eth staking。

4.Eigenlayer的明星生态项目是EigenDA,Restaking的故事后来还能和DA结合,模块化区块链的DA成为restaking最好的用例之一。

5.因为1+2+3+4,所以VC愿意买单。并且这也符合Ethholder的需求,不停地加杠杆,提高资金流动性。

10.Merlin:核心人物+财富效应造就了社区团结,后续TVL起量也很巧妙。

Merin现在基本起飞,可以简单讲讲因素:

1.创始人的背景很nice,在多次的线下沟通中能体会到对过去10年一次一次创业思考,过去融过大钱,自身认知很高,并且对社区的理解很深,在上升行情中会是非常非常好的团队。此外,创始人个人也很有人格魅力,2023年3月就下潜至ordinals生态,并且很早就积极看好。

2.社区团结。BRC420/Merlin的社区确实非常团结,有信仰,但也确实因为在蓝盒子上赚到了钱。社区团结的因素还是因为在蓝盒子的奇迹拉盘造就了共识。后续的蓝水晶,以及音乐盒的财富效应都很不错。用财富效应完成了快速地冷启动,建立了用户群体。

3.生态支持。以新加坡某栋楼为核心,方圆几个地铁站为半径,集齐了一圈生态项目方,大家都在互相支持。因此生态起量很快。

4.选择TVL起量的方法非常巧妙。除了BTCStaking,头部铭文+420NFT均可质押冲TVL,因此TVL book value很大。

5.因为1+2+3,所以融资迅速。而且创始人很懂MKT和branding,因此在合适的时候推出,造就了目前市场上最大的BTC L2。

11.Blur:想透彻了NFT市场的核心就是MM和巨鲸,通过不断地tokenincentive激励

在理解Blur为什么能从0到1,需要理解NFT Mktplace或者是exchange的核心竞争力只有一个,不是产品好不好看,好不好用,就是看如何吸引Maker。有了Maker以后,才能有Taker用户,才配讲产品体验。

因此Blur做了什么事:

1.利用挂单(Maker)和Bidding(Maker)吸引不同的maker,并且给予他们Token奖励。并且能用tokenincentive的,只有蓝筹NFT。这也很好理解。NFT绝大部分交易量就是蓝筹NFT,非蓝筹NF7最后的归宿都是归零。蓝筹NFT大量还是掌握在巨鲸和MM手里,散户手里其实没多少货。因此核心的核心,就是服务好蓝筹NFT的MM和巨鲸,散户压根不重要。

2.Token incentive模式和X2Y2和Looksrare不一样。X2Y2 Looksrare的直接吸血鬼空投是一次性的,意义真的不大。不断用tokenincentive来吸引巨鲸和MM来提供流动性,才是Blur胜出的最核心因素之一。

3.其他的都是小事,产品方面的,例如能够批量交易,做了聚合器等,但这不是关键。

12.BAYC:最早的NFT会员俱乐部,通过名人效应建立共识

BAYC在上个cycle能从0-1可以理解为:

1.有BAYC NFT的人自动成为一个专属俱乐部的成员,这个社区提供了一种新的社交方式,创造了强大的归属感;项目方强大的BD,吸引了大量的投资者和收藏家,其中包括许多名人,这进一步增加了项目的曝光度和吸引力;在NFT牛市背景下,BAYC推出独特的商业模式,将NFT所有者的IP权利下放,让持有者能利用自己的猿来创造并销售商品,进一步推广BYAC;BAYC凭借其独特的艺术风格和强大的社区效用,在当时NFT市场中短时间内获得了文化标志的地位。

2.BAYC在NFT热潮的高峰期推出,也利用了当时市场对新兴数字收藏品的高度兴趣。后续通过社交媒体和名人效应,BAYC迅速建立了强大的品牌认知度和社区。YugaLabs继续扩大BAYC宇宙,包括新的NFT项目和游戏推出,如MutantApe Yacht Club和Bored Ape KennelClub,进一步增加了收入,并持续增加会员价值和社区参与度;和Adidas合作,推出了AdidasxBAYC NFT。但是有人认为BAYC的模式需要不断有新的加入和资金流入来维持其价值,这使得一些人将其称为猿宇宙骗局,但这也是当时币圈市场逐渐走进熊市,NFT难以破解的困局之一。

BAYC在这个cycle逐渐落寞可以理解为:

1.还是没有解决NFT到底有什么用的问题。并且熊市期间,YugaLabs并没有为社区提供太多空投福利。

13.小企鹅:链上链下营销组合拳+拉盘,让小企鹅起死回生

小企鹅在这个cycle能秽土转生可以理解为:

1.项目在2022年已经归零一次了,但是因为图片确实可爱,因此Lukaz决定将其收购

2.当时的NFT故事以Onboarding web2 user toweb3为主,希望能复刻BAYC。投资人认为小企鹅链下用玩具零售的方式+链上NFT营销空投的方式,能够获取一定量的圈外用户。

3.因为Lukaz收购小企鹅,因此手上筹码很多。联合了做市商,轻松拉盘建立共识。

4.圈外的用户通过课外的玩具了解到crypto和小企鹅,圈内的用户因为拉盘/空投重新认知到小企鹅,因此小企鹅在2023年下半年起死回生,一度flipBAYC。

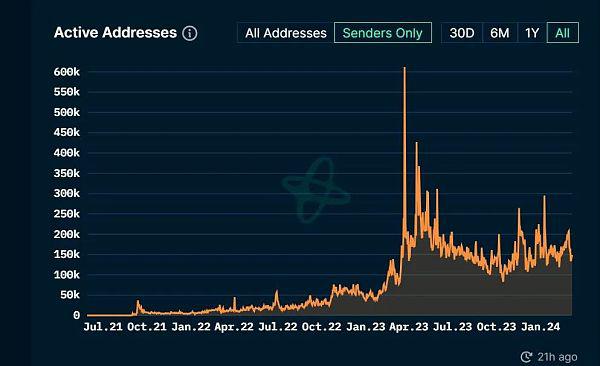

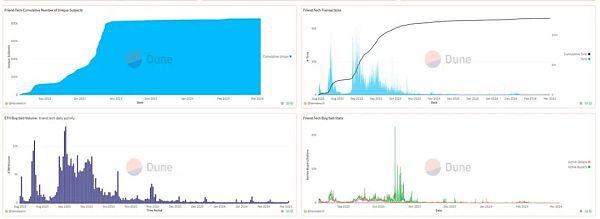

14.Friend.Tech:利用token量化个人的社交价值,脑回路惊人的idea

Friend.tech从0-1的增长,简单可以概述为

1.做了之前所有人都做不了的事——quantify personasocial value。在Web2的世界受限于支付渠道以及合规问题(非法开设赌场罪)根本没办法来投放/大批量使用类似的产品。但是在crypto的世界,最好的盈利就是发行新资产。因此FT非常好的解决了上述的端,每个人都可以发行自己的key,用E本位+量化曲线来量化一个人的社交价值,最朴实简单的ICO,能有多少人买卖key完全取决于个人的branding。产品的脑回路非常惊人。

2.虽然产品体验不好,网站经常crush,创造账户需要gas,都是圈内互割,但是不可否认这是一个现象级的产品。

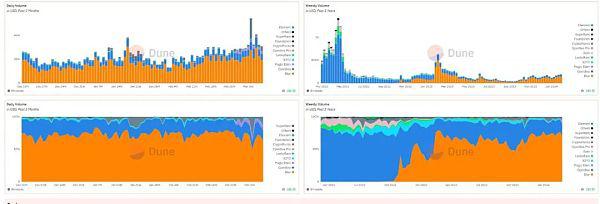

从下图的交互量来看,FT基本归雾,原因是:

1.模式不持久,完全是圈内互割,大家博弈的钱还要交相当一部分的比例给FT项目方,抽水太高。Stepn好歹能讲正外部性的故事,FT连正外部性的故事都讲不了。

2.后续也没开发什么新功能,赚了钱就结束了,如果团队后续能添加一些新玩法,例如在web2投放,打广告,做一些正外部性的措施,可能会有不一样的爆发。

3.引入Token机制过晚,没有token激励,互割很难持续。

如果参考blur的不断token incentive的方式,FT是否能持续 ?

编辑:web3528btc 来源:加密钱包代币