数字货币网报道:

a16z 刚刚发布了 GenAI 消费应用 Top100 报告。自从一年多前 ChatGPT 将生成式 AI 推向公众视野以来, 我们见证了数以千计的新消费产品的诞生,这些产品都融合了 AI 的魔力——从视频生成器到工作流程的小技巧,从创造力工具到虚拟伴侣。

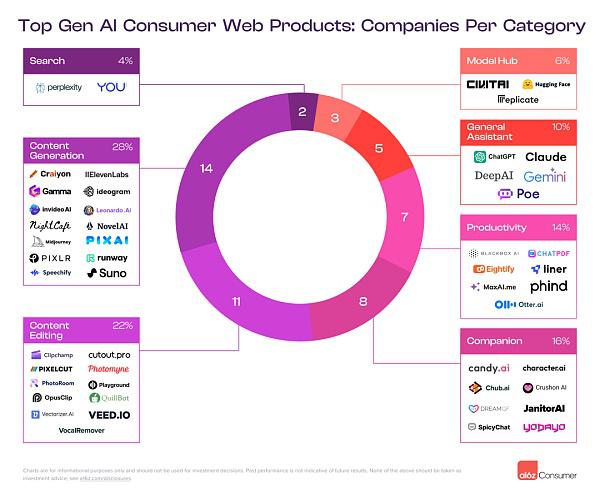

六个月前, a16z 深入研究了网络流量数据,以区分重要信息和噪音。 a16z 根据每月访问量,对最受欢迎的生成式 AI 网络产品进行了排名,并发现了消费者实际使用这项技术的模式。

尽管有一些早期的“赢家”吸引了广泛的关注——特别是 ChatGPT 和 Midjourney ——但每个月都有新的 AI 原生公司出现,激发了一个充满活力和竞争的市场。

现在,六个月后, a16z 再次回到数据中更新 a16z 的分析,再次根据 SimilarWeb 的数据(截至 2024 年 1 月)对前 50 个 AI 先行的网络产品进行排名。a16z 发现的结果令人惊讶:与 a16z 最初的 2023 年 9 月报告相比,榜单上超过 40% 的公司是新公司。

然而,与 a16z 最初的分析不同——当时 a16z 首先根据网络流量对公司进行排名,然后为这些公司添加了移动应用数据——这一次, a16z 将网络和移动生成式 AI 产品分成了两个独立的列表。

与网络排名相似,移动应用根据每月活跃用户数进行排序,数据来自 Sensor Tower(截至 2024 年 1 月)。这种区分让 a16z 首次能够检查顶级 AI 移动应用的完整宇宙。正如 a16z 将要讨论的,消费者与网络上的生成式 AI 相比,在移动设备上的互动方式有显著差异。

除了这些排名本身的固有兴趣之外,数据还揭示了几个值得注意的趋势,包括新兴和扩展类别、AI 投资以及参与模式,以下是 a16z 的一些主要观点:

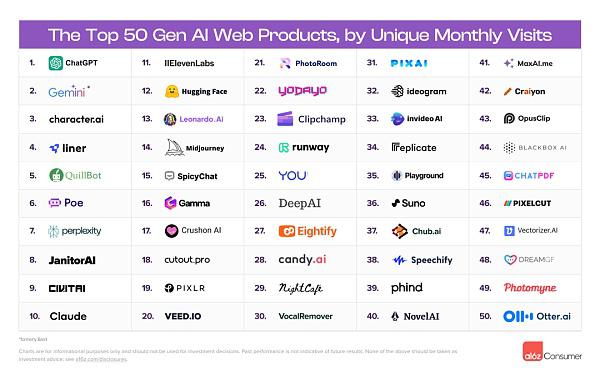

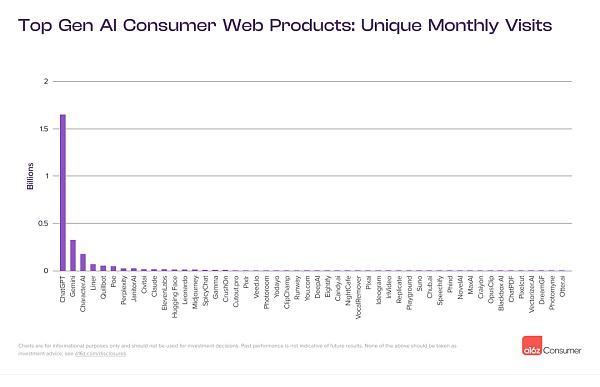

鉴于 ChatGPT 早期的惊人增长——在 a16z 六个月前的分析中,它已经是世界上访问量第 24 大的网站—— a16z 预期这个开创性的聊天机器人将保持其在榜单顶部的地位。

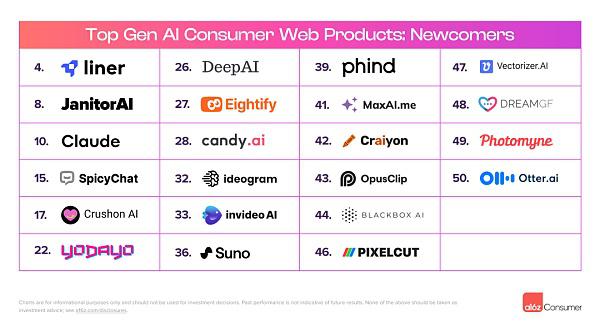

事实上,ChatGPT 的每月网络访问量接近 20 亿次,大约是排名第二的公司 Bard(现在的 Gemini)的五倍。与 Gemini 一起,伴侣创造者 Character.AI 和写作助手 Quillbot 保持在前五名内的位置。然而,这并不意味着过去六个月榜单一成不变:有 22 家公司是网络流量排名的新面孔。

在所谓的新来者中,排名最高的包括 Liner,一个 AI 研究副驾驶;Anthropic 的通用助手 Claude;以及三个无审查的 AI 伴侣应用:JanitorAI、Spicychat 和 CrushOn。(关于 AI 伴侣激增背后的更多信息,见下文。)

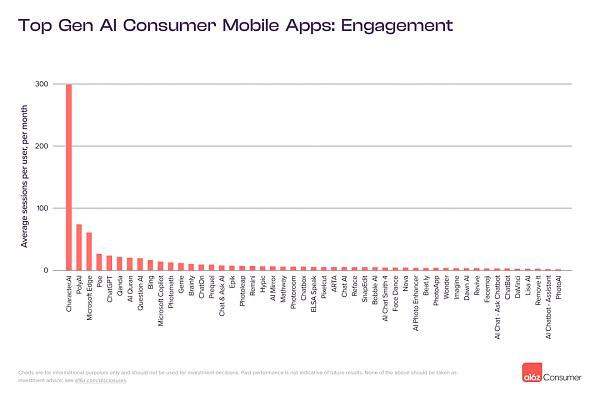

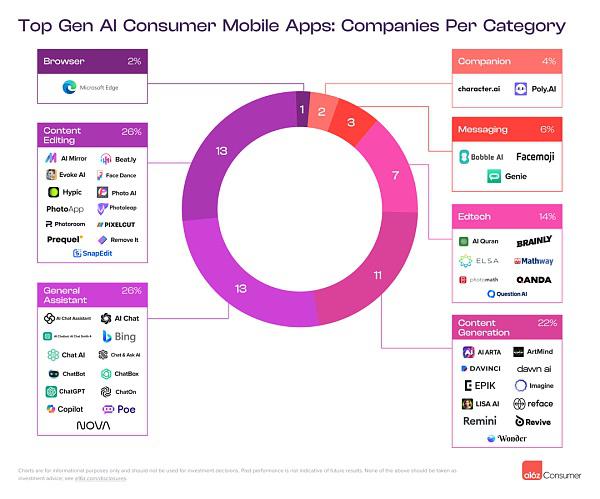

a16z 的移动榜单完全是新的。ChatGPT 在这里也领先——但优势较小。就每月活跃用户而言,ChatGPT 的规模大约是第二名和第三名,Microsoft Edge 和 Photomath 的 2.5 倍。对于移动产品,前五名由微软的搜索引擎 Bing(现已围绕 AI 重建)和照片增强及头像创建器 Remini 补齐。

有趣的是,有五家 AI 公司是真正的“跨界者”,既有网络产品也有移动应用进入前 50 名榜单:ChatGPT、Character.AI、聊天机器人聚合器 Poe、以及图像编辑器 Photoroom 和 Pixelcut。

六个月前, a16z 注意到,像 ChatGPT 这样的基于大型语言模型(LLM)的通用助手占据了网络流量的大部分。在 a16z 更新的分析中, a16z 看到两个新类别加入混合:音乐和生产力(包括研究、编码帮助和文档摘要等任务)。

到目前为止,Suno 是唯一进入排名的音乐公司。这个工具能够根据文本提示,在浏览器中生成原创歌曲——包含歌词,涵盖多种风格。Suno 起初作为一个仅限 Discord 的产品启动,类似于 Midjourney,但在 2023 年 12 月推出了独立站点和 Copilot 扩展。(在这里阅读更多关于 a16z 在 AI 音乐类别中看到的潜力)。

像 Suno 这样的几个现在的主要消费者 AI 产品,起初是在 Discord 服务器上启动的——或仍主要通过 Discord 运行。这个平台提供了一个测试场地(和社区!)而不需要完整的前端产品构建。

真正的到 Discord 服务器的流量几乎无法测量,但每个服务器邀请页面的网络流量是这一点的一个代理。根据这个指标,截至 2024 年 1 月,九个 AI 产品或社区在邀请流量方面位于前 100 个 Discord 服务器之中,由 Midjourney 领先。

榜单上第二个值得注意的新类别是生产力。AI 原生平台可以提升人们与软件的互动,允许他们委托日常任务和减少在行政开销上的时间花费。生产力类别包括排名中的七家公司:Liner、Eightify、Phind、MaxAI、Blackbox AI、Otter.ai 和 ChatPDF。

PS:在 a16z 2023 年 9 月的排名中,当时没有生产力类别,ChatPDF 被归类为“其他”。

具有如流程中编辑和摘要等功能,这些公司专注于帮助员工、自由职业者和中小企业(SMB)所有者更高效地完成工作。例如,Eightify 提供 YouTube 视频的摘要,而 Otter.ai 能够实时记录会议笔记并进行转录。

这个列表上的七个生产力应用中有六个要么提供,要么完全通过 Google Chrome 扩展程序操作。

a16z 预计更多的 AI 生产力工具将“在流程中”与用户已经在进行的工作一起操作,消除了在工作空间和像 ChatGPT 这样的助手之间复制和粘贴提示及输出的需要。

或者,AI 生产力公司可能会围绕生成式 AI 的独特能力发明新的端到端工作流程。AI 工作流产品可以帮助用户识别哪些可以改进,然后自动进行这些改进。

拥有一个 AI 伴侣可能看起来是一个小众领域,但这一活动已经成为生成式 AI 的一个主要用例。已经有数百万人——包括 a16z 自己——与聊天机器人建立了关系。网络和移动数据预示着这里即将发生的社会转变:AI 伴侣正变成主流。

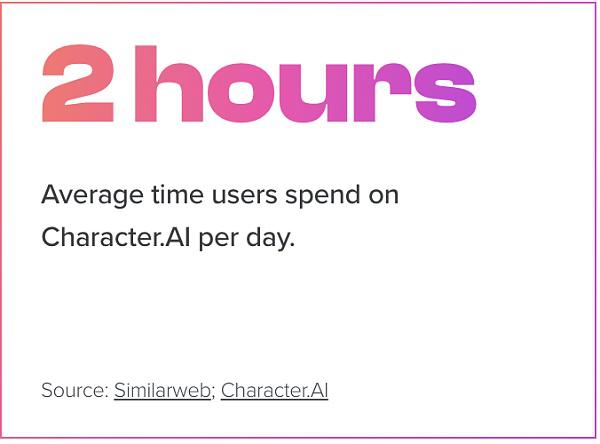

六个月前,只有两家 AI 伴侣公司进入了前 50 名的榜单;在这次更新的分析中,网络上有八家,移动上有两家。Character.AI 在网络和移动平台上的伴侣工具中领先,网站排名第 3,移动排名第 16。

这八个网络伴侣产品中的六个自称为“无审查”,这意味着用户可以与它们进行可能在像 ChatGPT 这样的平台上受限的对话或互动。用户主要通过移动网络访问这些产品,而不是桌面——尽管几乎没有哪个提供应用程序。平均来说, a16z 网站列表上无审查伴侣工具的流量中有 75% 来自移动端。

对于那些确实拥有移动应用的伴侣产品,用户参与度异常高。在这个类别中最成功的产品成为用户日常生活的核心部分,变得像给朋友发短信一样普遍(如果不是更甚)。

作为专家顾问,重要的是认识到 a16z 的知识和理解正在不断发展和扩展。在生成式 AI 和 AI 伴侣的领域,技术的进步和社会的接受度正在迅速变化,这为研究人员、开发人员和用户本身提出了新的机遇和挑战。

a16z 看到的使用趋势和消费者偏好的演变强调了持续观察和分析这一快速发展领域的重要性。随着技术的成熟和社会对 AI 伴侣角色的进一步接纳, a16z 预计将看到更多创新的应用和服务出现,满足广泛且多样化的用户需求。

根据 SensorTower 的数据,Character.AI 平均每个用户每月有 298 次会话,而 Poly.AI 平均每个用户每月有 74 次会话。

a16z 开始看到更广泛一组伴侣应用的早期迹象,这些应用超越了 AI “男友”和“女友”,包括用于友谊、指导、娱乐,乃至最终的医疗保健。

实际上,早期研究已经表明,AI 在诊断准确性和临床态度方面都能胜过真实医生。而且,许多伴侣产品是多面的:在最近的一项《自然》(Nature)研究中,Replika 聊天机器人减少了 3% 用户的自杀念头。

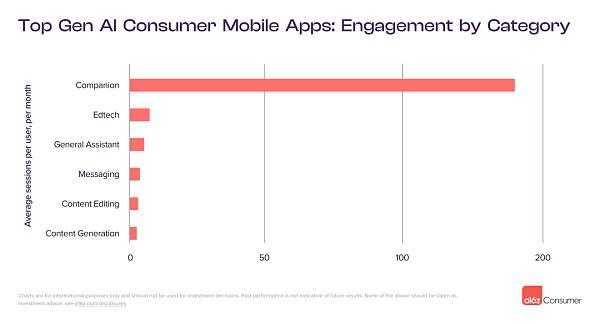

AI 使用的类别在移动应用与网页上有显著不同。一般而言,网页产品支持更复杂的、多步骤的工作流产品,围绕内容生成和编辑——至少现在是这样!这些产品包括像 AI 语音工具包 ElevenLabs、AI 艺术生成器 Leonardo 和 AI 演示文稿构建器 Gamma,它们都在基于网页的生成式 AI 产品中排名前 20。

这并不意味着复杂的 AI 产品不能在移动设备上构建。a16z 对 AI 为移动应用带来前所未有的更高质量的照片和视频编辑工具持乐观态度,例如。

与此同时,移动应用的使用倾向于通用助手,其中许多模仿 ChatGPT。在浏览顶级移动应用的列表时,你可能会注意到有 10 家公司的名称与 ChatGPT 极为相似……这部分是因为 ChatGPT 相对较慢地推出了自己的应用,为山寨者迅速获得 App Store 优化优势创造了机会,特别是如果它们支付广告费用的话。

一些模仿 ChatGPT 的移动应用被指为“剪羊毛软件”。它们欺骗用户,让他们相信自己提供了与 ChatGPT 的高级模型相似的标题和标志的访问权限,但实际上,它们收费提供的是 ChatGPT 免费提供的相同模型。这些应用经常更改它们的名称或描述,使得应用商店难以“管控”这种行为。

其他受欢迎的生成式 AI 移动应用类别是针对手机独特功能量身定制的。应用列表上有七个专门的头像产品;大多数人手机上保存的许多自拍照可以作为随时可用的训练数据。此外,三个顶级应用——Facemoji(#9)、Bobble(#31)和 Genie(#37)——是专为移动设备设计的键盘,允许用户在 AI 的帮助下发送文本。

教育技术是另一个在移动端受欢迎的类别,用户可以用手机扫描作业问题(如 Photomath)或通过实时对话学习一门语言(如 Elsa)。值得注意的是,虽然大多数顶尖的生成式 AI 移动应用都是自筹资金启动的,意味着它们没有筹集到外部资金,但根据 PitchBook 的数据,排名前七的教育技术应用中有四个已经筹集到超过 3000 万美元的资金。

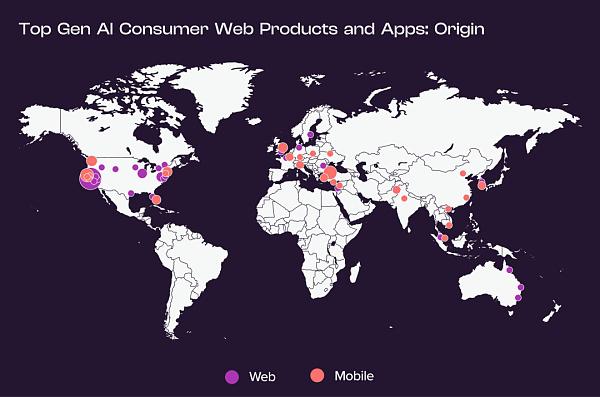

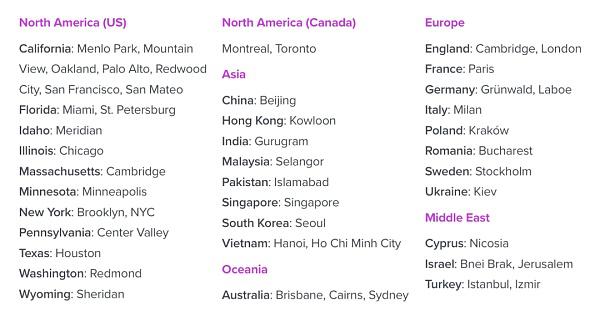

虽然 Cerebral Valley 可能是 AI 的中心地带,但在全世界范围内都在开发极受欢迎的产品。移动应用尤其如此。尽管 a16z 列表上超过 30% 的生成式 AI 网络产品源于湾区,但只有 12% 的移动应用开发者基于那里。

同样,虽然超过一半的顶级生成式 AI 网络产品在美国开发,但不到三分之一的移动应用起源于美国境内。

一些移动开发者拥有多个热门应用:例如,总部位于伊斯坦布尔的应用工作室 Codeway,创造了 AI 照片动画制作器 Face Dance、聊天机器人应用 Chat & Ask AI 以及 AI 艺术生成器 Wonder,它们都在顶级生成式 AI 移动应用的列表上。同样位于土耳其的 HubX 开发了 Nova 聊天机器人、DaVinci 艺术生成器和 PhotoApp 增强器。

这些应用工作室通常受益于跨产品的共享专业知识,了解如何启动、吸引流量以及实现应用的盈利。其中一些不筹集任何资金,专注于尽可能高效地产生收入。其他一些则追求风险投资路径——总部位于米兰的科技公司 Bending Spoons,背后是视频编辑器 Splice 和照片增强器 Remini(在移动列表上排名第 5)最近宣布完成了 1.55 亿美元的股权融资。

显然,一代新兴的 AI 原生产品和公司正以前所未有的速度增长并深度吸引用户。a16z 相信,在未来十年,AI 将成为定义行业的公司的基石。

编辑:web3528btc 来源:加密钱包代币