本文作者:云也

随着各家大药企财报陆续公布,2024 年全球销售额 top10 药物定榜。

对比 2023 年,辉瑞与 BioNTech 合作开发的新冠 mRNA 疫苗 Comirnaty 和艾伯维阿达木单抗遗憾跌出,替尔泊肽、达雷妥尤单抗、利生奇珠单抗、Trikafta 不负众望,强势上榜。

图源:丁香园 Insight 数据库

最大的看点,莫过于 K 药与司美格鲁肽颇有戏剧性的「药王」大战:

2000 亿元人民币级别的庞大体量,最终决胜负的差距,竟只有区区 0.6%。

K 药惊险卫冕,司美就差一点点

2023 年上位的药王 K 药成功卫冕,而带着「最火减肥针」头衔,被太多人赋予极高期待的司美格鲁肽,虽然下半年表现强势,狂追了 10 亿美元的销售额差距,但最终仍以 1.86 亿美元之差屈居第二——

与药王的距离,就这 0.6%。

图源:网络表情包

年初荣登 2023 年药王宝座的时候,因为司美格鲁肽太过强势,许多人都认为, K 药拿到的不过是张「1 年期体验卡」。

K 药,Keytruda,默沙东旗下的帕博利珠单抗注射液,是癌症 PD-1 抑制剂领域厮杀出来的大明星。

10 年前,2014 年 9 月,K 药首次获得美国 FDA 批准上市,用于晚期恶性黑色素瘤患者,成为全球第二款获批上市的 PD-1 药物。在时间上,默沙东或许只能说并未失了先机,但在上市后的适应症拓宽上,K 药可谓非常成功。

默沙东对于自己在 PD-1 领域的这一突破显然非常重视,有意凭借砸出全球规模最大的免疫肿瘤学临床研究项目,让 K 药从「冲锋舟」变身「航空母舰」。

十年之内,K 药在全球获批上市的适应证达到近 40 项,我国获批的适应证数量也达到了 13 个,是获批治疗瘤种最多的 PD-1 抑制剂。

图源:K 药用药指南

适应症的每一次拓展,带来的是适用患者人数的大幅增加,市场也就随之加速拓宽。上市仅第四年,K 药的销售额就达到 72 亿美元,跻身全球最畅销药物第 5。

到 2023 年,K 药 9 年累计为默沙东创收 1015 亿美元,不仅是默沙东的顶梁柱,是抗肿瘤药的天花板,也把 K 药推到了「药王」之争的最前台——踢走了十年老药王,修美乐。

修美乐笔 图源:drugs.com

修美乐 2002 年上市后,雅培采取的就是将适应症扩大到其他自身免疫性疾病的策略——很难说后续有多少药企,是跟修美乐学的这一招。

总之,到了 2012 年,制霸十年的传奇「药王」正式上位,最巅峰的时候,曾创下一年卖出 212 亿美元的纪录。

打江山易,守江山难。对于药王来说,延长花期至关重要的,就是专利——没有专利,仿制药就会蜂拥而至,药价难保,市场也必定会被瓜分。

但是咱们都知道,专利时限,各国法律说了算,药企如之奈何?

为了尽可能推迟仿制药上市,雅培和艾伯维围绕修美乐的各种适应症、生产流程、产品细节,精心打造了一座茂密的「专业丛林」。

在美国,修美乐共提交了约 250 项专利申请,90% 是在获批上市后申请的。于是,尽管修美乐的主要专利于 2016 年就已过期,但修美乐依旧在美国合法地维持着专利保护,直到 2023 年(详情参见:年销 1500 亿的全球药王,为什么到中国卖不动了?)。

至此,我们就来到了 2023「药王」大战曾经激动人心的结算画面:

2024 年 1~2 月,各大跨国药企(MNC)陆续发布上一年度财报,修美乐终于脱下王冠,K 药以 250.11 亿美元(约合人民币 1796 亿元)上位成功。

图源:自己做的

然而,这一幕恍如昨日,王座看上去已然岌岌可危。

「现象级药物」司美格鲁肽:爆火全球,抢尽风头

踢场子的,正是这几年爆火全球的大明星——司美格鲁肽。

司美格鲁肽是 GLP-1 受体激动剂类降糖、减重药物,目前有两款产品。一款是诺和泰,每周 1 次,每次 0.25mg,0.5mg 或 1mg,最初作为糖尿病治疗药物,2017 年底在美国上市,2021 年 4 月中国上市,半年后即进入国家医保谈判目录。

2021 年 4 月,另一款司美格鲁肽注射液诺和盈(每周 1 次,2.4mg)以「超重或肥胖」为适应症获美国 FDA 批准上市 [1],又在今年 6 月,万众期待之下获得国家药监局批准。

图源:参考资料 1

每周 1 针的便捷,加上优秀的减重效果,司美格鲁肽甫一上市便迅速火爆,渐成现象级药物,2022 年甚至一度发生全球性短缺,持续时间超过 1 年。

甚至 2023 年时,不少人认为如果不是产能问题,司美格鲁肽没准能给 K 药来个半道截胡。

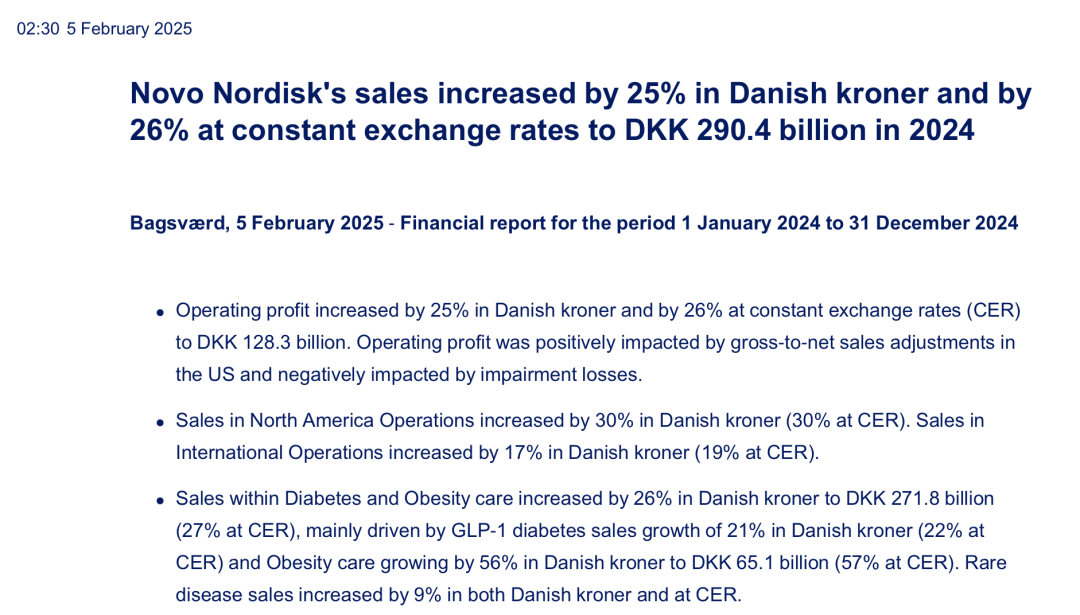

当年,诺和诺德财报写道,糖尿病和肥胖症治疗领域销售增长 29%,至 1564 亿丹麦克朗(约人民币 1648 亿元);肥胖症治疗领域增长更高达 101% [2]。

而且,销售额从百亿美元跨上两百亿美元门槛,K 药用了 3 年,而司美仅用了 1 年。

若说 K 药是在一片红海中杀出重围,司美格鲁肽更有点个「药」英雄主义的味道:

横空出世,带来一个领域的飞升。

司美格鲁肽大火的数年间,摩根大通一再提高对减重领域的销售预期,去年更是直言:预计到 2030 年,在诺和诺德和礼来制药「双寡头」的推动下,GLP-1 类药物的年销售额将超过 1000 亿美元。仅仅半年后,BMO Capital Markets 就又把预期推到了 1500 亿美元 [3]。

图源:参考资料 3

显而易见,司美登顶药王,靠的是前辈们远不能比拟的适用人群规模。

首先,相比于修美乐的类风湿性关节炎、K 药的晚期黑色素瘤,降糖+减重,司美的这个基础市场已经无比庞大。

而在此基础上,司美格鲁肽同样没有放过适应症的拓宽,当前超百项临床试验中,有部分适应症与糖尿病和肥胖产生的并发症有关,除心血管疾病风险外,还包括慢性肾病、心衰、非酒精性脂肪性肝炎、心血管疾病等。

更有甚者,司美格鲁肽还在扩充阿尔茨海默病、缺血性脑卒中、帕金森病、多囊卵巢综合征和外周动脉疾病等适应症。

如此众多的潜在适应症,司美格鲁肽比肩二甲双胍或许都指日可待。

在着力解决产能问题的情况下,2023 年,用于减重的诺和盈暴涨 407%,达到 46 亿美元;司美格鲁肽总收入 1458.11 亿丹麦克朗,合计 212 亿美元,以 38 亿之差惜败于 K 药 [2]。

但顺风顺水的挑战药王路之下,依旧暗流涌动。

下半年已领先,2025 接着战

从新鲜热乎的年报数据看,司美格鲁肽和 K 药的销售额从上半年的 12 亿美元,直接拉近到了 1.86 亿美元——

下半年的司美,其实已经赢了,只是刚好还没填上上半年的差距。

公布年报数据后,从不同的股价反馈,也可窥见市场对这样相近成绩的不同预期。

2 月 4 日默沙东公布年报数据,股价盘前下跌 8%,截至当日收盘,默沙东跌幅 9.07%;诺和诺德 5 日公布财报,当日则收涨 3.76%。

让我们看看财报。

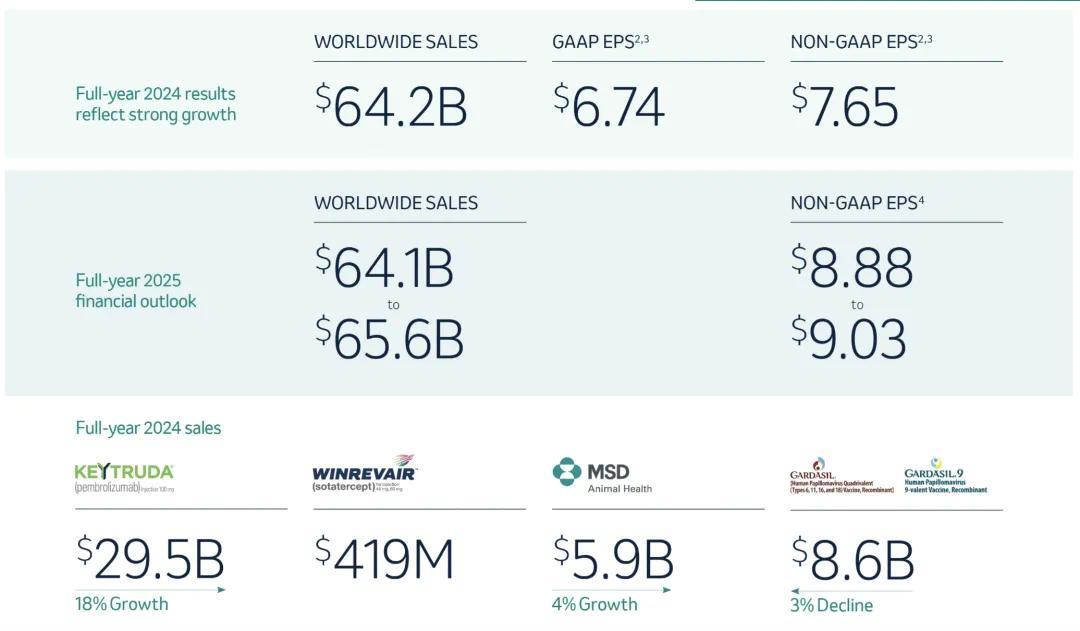

默沙东 2024 年,总营收 641.68 亿美元,同比增长 7%。默沙东制药业务收入 574.00 亿美元,同比增长 7% [4]。

增长数据不如许多人的预期,主要是源于当家产品之一的 HPV 疫苗在中国市场销售疲弱(详情参见:刚刚!暂停向中国市场供应 HPV 疫苗),K 药作为主力表现依旧强势,创造了新的销售记录,以 18% 的增长速度创收 294.82 亿美元,约占默沙东全年总营收的 46% [5]。

图源:默沙东

反观诺和诺德的司美格鲁肽。降糖版 Ozempic 仍是主力,大卖了 1203.42 亿丹麦克朗(约合 174.66 亿美元,),同比增长 26%;口服版 Rybelsus 年销 233.01 亿丹麦克朗(33.82 亿美元),同比增长 26%;减重版 Wegovy 是增长最强劲的,年销 582.06 亿丹麦克朗(84.48 亿美元),同比增长 86%。

三款司美格鲁肽产品,合计年销 292.96 亿美元,同比增长达 38%。

从糖尿病和肥胖的大市场角度看,诺和诺德 2024 年糖尿病和肥胖护理业务收入 2717.64 亿丹麦克朗(394.44 亿美元),同比增长 27%。肥胖症药物销售额同比增长 57% 至 651.46 亿丹麦克朗(94.55 亿美元)。

GLP-1 类糖尿病药物的销售额同比增长 22% 至达到 1491.25 亿丹麦克朗(216.44 亿美元),诺和诺德在全球 GLP-1 类糖尿病药物市场的份额已达到 55.1%。

图源:诺和诺德

而这一切,还是在司美格鲁肽一直存在产能短缺问题的情况下达成的。而就在上周,司美格鲁肽终于踏出了「短缺」泥潭,美国 FDA 正式宣布将其从药物短缺清单中删除 [6]。

这标志着美国某些药店「可以生产、销售或分发未经批准的替尔泊肽」的时代结束,也意味着这部分市场将回到诺和诺德手中。

图源:美国 FDA

如此,许多人都抱着「司美格鲁肽很有望成为新药王」的观点,很顺理成章。

但 2025 年的药王之战,对于司美而言也并非已经铺好了红地毯。回顾历任药王,最大杀手,莫过于失去了专利保护。新药王们当然不能例外。

2028 年,K 药核心专利化合物氨基酸序列将在美国和中国市场到期而失去保护,已有近 10 家药企的生物类似药进入临床试验阶段。

在这方面司美格鲁肽可能更急。2026 年,中国和印度的司美格鲁肽原研专利都将到期,但凡有点多肽药物研发能力的企业,都早在绸缪。印度四大仿制药巨头都已宣布下场。国内根据 Insight 数据库,目前已有 20 多家国产「司美格鲁肽」进入到了获批临床及以上阶段。

除了这些仿制药,还有一大堆 GLP-1 在分割司美格鲁肽的市场。例如被业内称作司美格鲁肽最强对手的替尔泊肽。

替尔泊肽是全球首款且唯一的 GIPR/GLP-1 双靶点激动剂,在中国的上市进程更是非常迅速,去年 5 月 2 型糖尿病适应症获批,7 月 21 日减重适应症获批——可以说几乎追回了进度差。

于是,K 药前有堵截后有追兵的处境,司美也要体验一把了。

注1:鸟巢,国家体育场,北京奥运会主场馆,建造耗资 34 亿人民币

各药品销售金额、研究和申报上市信息均来自药企官网历年公开信息、丁香园 Insight 数据库

策划:云也|监制:islay

参考资料:

[1]https://mp.weixin.qq.com/s?__biz=MzkyNzIxOTU0Ng==&mid=2247489397&idx=1&sn=12be3e8231b21436515ff5acdfd451eb

[2]https://www.novonordisk.com/investors/financial-results.html

[3]https://www.biospace.com/article/obesity-market-to-reach-150b-as-demand-grows-supply-stabilizes-reuters/

[4]https://www.novonordisk.com/news-and-media/news-and-ir-materials/news-details.html?id=915255

[5]https://www.merck.com/news/merck-announces-fourth-quarter-and-full-year-2024-financial-results/

[6]https://www.fda.gov/media/185526/download?attachment

编辑:ifhealth 来源:丁香园