数字货币网报道:

「衍生品是 DeFi 的圣杯」,对于链上衍生品协议是 DeFi 下半场门票这一点,早在 2020 年市场基本就取得了共识,而现实是,过去 4 年无论是囿于性能还是成本,DeFi 和以太坊们都并没有如期迎来链上衍生品的爆发。

时移势易,如今伴随着新一轮周期启动,L2 的发展如烈火烹油,叠加 Dencun 升级对 L2 成本的进一步削减,意味着此前颇多受限的链上衍生品用例,都可以逐步落地实现。

尤其是 2023 年下半年以来,以 dYdX、GMX 为代表的老牌玩家,和以 Hyperliquid、MYX 为代表的新秀选手,都在探索全新的业务方向,很大可能会为链上衍生品市场乃至整个 DeFi 赛道带来全新的变量。

正确的叙事 + 正确的时间,多年来那个在「圣杯」的叙事里原地打转,却始终让人看不清面貌的「DeFi 下半场门票」,似乎正在 MYX 等新玩家的催动下迎来自己的「iPhone 时刻」。

链上衍生品的轮回

杠杆是金融的核心原语,在现代金融体系中,借由信用杠杆机制的扩张,在保障足够安全边际的前提下,有限的资金能够发挥最大程度的效用,撬动尽可能大的市场体量,实现不同功能彼此嵌套,从而满足多样化的金融场景需求。

其实在目前成熟的金融市场中,衍生品交易无论从流动性、资金体量还是交易规模层面,都要比现货交易更高,而 Crypto 世界至少在 CEX 领域也印证了这条市场规律:

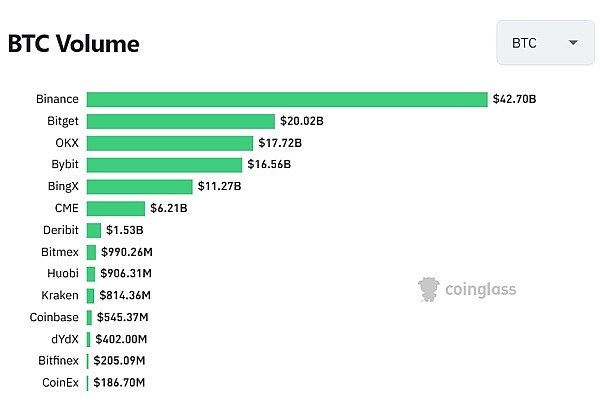

早在 2020 年,CEX 以合约期货为代表的衍生品交易就开始取代现货交易,逐步成为主导市场。Coinglass 数据显示,过去 24 小时,前五大 CEX 合约期货日交易量仅 BTC 一项就均已经达到百亿美元级别,头部的币安更是突破 420 亿美元。

CEX 衍生品一天的交易量,相当于现货一周的交易量——结合The Block 数据,币安衍生品的单日交易总量超 1166 亿美元,相当于 2 月分现货月交易总量(5062 亿美元)的 23%。

但在 DeFi 中目前却依旧处于倒挂状态,以 Uniswap 为代表的 DEX 的现货交易量,仍然大幅碾压 dYdX 之类的去中心化衍生品交易协议的交易量:

以 3 月 12 日的单日数据为例,链上衍生品交易量为 111.9 亿美元,仅为 DEX 现货交易量(900 亿美元)的 12%。

与此同时,目前赛道内处于头部位置的 GMX、dYdX 等链上衍生品协议的发展更是远远没有跟上,DeFiLlama 统计数据显示,截至 2024 年 3 月 12 日,全网 DeFi 总规模已超 1000 亿美元,但衍生品协议们的总体量尚不足 300 亿美元,占比不到 30%。

其中链上衍生品协议「龙头」GMX 的 TVL 更是仅有 6.86 亿美元,在所有类别的 DeFi 协议中排名第 40 位。

从这个角度看,链上衍生品交易,不仅是最吃红利与集聚财富效应的 DeFi 细分领域,也是后发潜力最值得深挖的蓝海赛道之一。

链上衍生品战争升温

其实 2022 年 11 月上旬 FTX 的骤然崩溃,在一段时间内也刺激了 GMX、dYdX 等链上衍生品协议在交易量、新增用户数层面的数据激增,只是掣肘于市场环境、链上交易性能、交易深度、交易种类等综合交易体验,整个赛道很快便再度陷入沉寂。

直到去年下半年以来,无论是 dYdX、GMX 等上一轮牛市周期跑出来的衍生品龙头,还是 Hyperliquid、MYX 等新玩家,都在明显加速推进布局,带了一些颇值得期待的新变量。

dYdX

诞生于 2017 年的 dYdX 是衍生品赛道中最具代表性的老牌龙头,目前日交易量约 15.4 亿美元,其中比特币(5.22 亿美元)和以太坊(6 亿美元)的交易量之和超 11 亿美元,占比超 71%。

dYdX 此前一直基于 StarkWare 的二层解决方案,采用「链下订单簿 + 链上结算」的交易方式,而 2023 年 10 月 26 日推出的 v4 版本 dYdX Chain,则转而采用 Cosmos SDK 和 Tendermint PoS 共识协议,放弃了链下订单簿,从协议升级为独立的 L1 区块链。

这不仅仅是从以太坊阵营转投 Cosmos 宇宙那么简单,更大的变化在于完全去中心化的独立性——dYdX Chain 除了能支持每秒 2000 笔交易,更是实现了包括订单簿和匹配引擎在内的完全去中心化,同时也开始向 DYDX 代币的质押者分配交易手续费。

而根据最新披露的 dYdX 2024 年路线图,它接下来的重点就正在于无许可市场,包括即时和无需许可的上线功能,使任何人都可以上线任何市场;通过 LP Vaults 提供即时流动性,为所有市场提供充足的流动性;扩展预言机以实现任何资产的永续合约等等。

这就意味着 dYdX 会朝着衍生品公共产品或公共基础设施的方向加速推进,因此 2024 年的实际表现没有其它参照可言,对衍生品赛道的发展也将颇具借鉴意义。

GMX

GMX 是 Arbitrum 生态最大的 DeFi 协议,也是目前 TVL 最高的链上衍生品市场,但目前日交易量却低于 dYdX,约为 3.74 亿美元。

通过引入 GLP 模型,GMX 实现了链上杠杆的全新运用方式,这样交易者能够接入庞大的 GLP 流动性,支持高达 50 倍的高杠杆交易。

当然这一机制也存在明显局限,即仅 GLP 池内的资产可进行交易,大大限制了 GMX 的交易市场数量,截至 3 月 12 日 GMX 仅提供包括 BTC、ETH、SOL、ARB、LINK、AVAX、NEAR、BNB、ATOM、AAVE、XRP、DOGE、UNI 和 LTC、OP 在内的 15 个永续期货市场。

从更宏观的视角来看,从 2021 年 8 月 31 日正式开启交易算起,3 年多来 GMX 的历史累计交易量约 1874 亿美元,也是仅次于 dYdX,位居链上衍生品头部。

Hyperliquid

Hyperliquid 则是势头凶猛的新晋衍生品龙头——如果按官网数据,其 24 小时交易量逾 17 亿美元,已经超过 dYdX、GMX 位居赛道第一。

作为和 GMX 同样基于 Arbitrum 网络的去中心化衍生品协议,它其实是在 Arbitrum Stylus 框架下作为一条 Arbitrum L3 运营,因此和 dYdX Chain 一样,受益于在自己的应用链上运行的高性能 + 去中心化双重优势,可以实现近乎即时的结算,并提供高达 50 倍的杠杆。

此外 Hyperliquid 采用了完全链上的订单簿模型,确保所有交易活动的透明性和可追溯性,截止目前 Hyperliquid 尚未发行代币,但他们已经宣布了一项积分活动,作为对即将到来的空投的预热.

根据这项活动,Hyperliquid 计划在六个月的时间内,每周向其用户分发 1,000,000 积分,因此预计将在 2024 年持续搅动链上衍生品协议赛道。

MYX

如果说 dYdX 和 GMX 是衍生品赛道的当家花旦,Hyperliquid 是势头凶猛的新晋小生,那 MYX 则更像是一个初出茅庐、未来可期的潜力股——2023 年 11 月才以 5000 万美元估值完成 500 万美元融资,投资机构不乏 HongShan(原红杉中国)、Consensys、Hack VC、OKX Ventures、Foresight Ventures 等顶级投资机构。

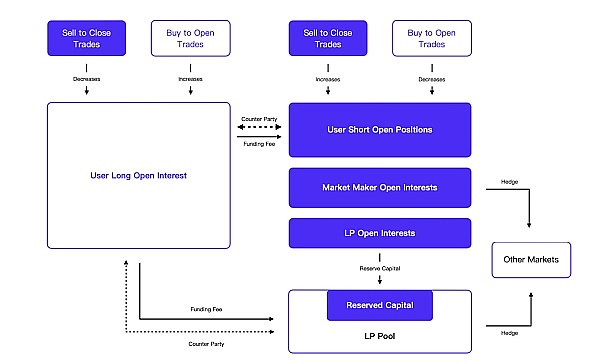

从产品机制上看,MYX 采用独创的 MPM 机制实现 0 滑点交易,并高效匹配多空头寸,使资本效率高达 125 倍,致力于突破链上资本效率瓶颈:

在传统去中心化交易平台,LP 直接承担多空双方的对手风险,并且每笔交易都占用一定的流动性,而 MPM 机制下,LP 将作为短时被动交易头寸,当系统匹配多空交易者后,将快速释放敞口,使 LP 的资本效率在理想状态下可无限放大:

譬如同样 1 美元,在 GMX 这样的老牌 DEX 当中最多可以支持 1 美元的持仓,而在 MYX 则可以支持 10 到 30 美元的持仓,这种更大的资金承载能力,也意味着 MYX 在提供 0 滑点、低手续费交易的同时,能够大幅提升 LP 的单位投入资金的收益。

同时,MYX 搭载的 Matching Pool Mechanism 交易引擎,也可为用户提供市场上最具竞争力的交易费率——Taker 手续费仅 0.07%,Maker 手续费更是低至 0.045%,而 VIP 用户有机会享受到低至 0.01%的绝佳交易费率。

在外部层面,MLP 本质上是一个非杠杆化工具,并且没有破产风险。它可与 DeFi 生态中的借贷、质押等第三方协议结合,以此引入杠杆或创建合成资产,从而为用户提供了更多元化的投资策略和收益提升的可能性。

在去年底的 MYX 测试网阶段,累计超 6 万名用户参与体验了零滑点和链上最低手续费的交易,而今年 2 月 MYX 正式上线主网,进一步推出「时光旅行 V1.0」功能,主要用于解决因网络问题、Keeper 故障和预言机价格问题等引起的交易中断而造成的穿仓问题。

作为新一代衍生品交易协议,MYX 无论是测试网数据表现还是机制创新方面,尤其是零滑点交易、LP 资本效率高的特点,都颇让人眼前一亮。

链上衍生品,迎来自己的「iPhone 时刻」?

L2 烈火烹油 + 坎昆催化预期,DeFi 离链上衍生品协议的大爆发,似乎只差一个情绪奇点。

币安此前的市场报告就预计,到 2030年,链上衍生品市场收入将从当前的 9.6 亿美元大幅激增至 2312 亿美元,相当于超 240 倍的增长潜力。包括最近币安上线的新挖矿项目 Aevo,就是瞄准去中心化衍生品赛道,说明在牛市气息渐渐浓厚的大背景下,后续关于链上 DeFi 协议可能会迎来一个小高潮。

也正因如此,在 L2 方案愈发成熟与坎昆升级行将落地的当下,对于极度依赖 L2/ 新公链性能优势的衍生品交易而言,格局重塑是注定的。而如果能够从衍生品赛道为 DeFi 与 L2 带来增量价值,共享赛道做大红利,那催生新一轮 DeFi Summer 也未尝不是不可能。

这其实也是多年来市场一直都在期盼的链上衍生品的「iPhone 时刻」—— 让去中心化衍生品突破交易体验的制约,给 DeFi 逐步引入链上原生杠杆,从而有望为市场带来更大体量的跨越,催生更多的无边界创新,迎来新一个「2024 DeFi 盛夏」。

一代版本一代神,尤其是像 Hyperliquid、MYX 这样的「新生代」玩家,不排除会凭借自身的创新机制与潜在空投(积分)激励,乘着 L2/ 坎昆升级的东风,打破 dYdX/GMX 的市场格局,成为新一代链上衍生品协议的头部玩家。

当然,从普通用户的角度,链上衍生品赛道的爆发,也不乏会附带一些分享其间红利的机遇,那可以如何先手布局?

首先,对于 dYdX、GMX 等已推出代币的老牌衍生品协议来说,二级市场埋伏无疑是直接的参与机会。

但像 MYX 这样的「新生代」衍生品协议,多数项目都用积分等形式实现冷启动,提前布局空投可能有更好的机会,以 MYX 刚刚在 3 月 4 日开启的第一期激励空投活动为例,28 天的时间内,计划将 2000 万枚 MYX(占总量的 2%)通过 MYX 主网产品的激励性空投发放给社区用户。

这意味着用户只要在此期间通过 Arbitrum 或者 Linea 主网参与交易、持有 MLP、组建或加入舰队等形式,就有机会获得 MYX 代币空投奖励,这不仅回馈了早期支持者,也为积极的社区成员提供了获取代币奖励的机会。

随着 Dencun 升级的顺利完成,链上 Perp Dex 元年已开启,MYX 用户的 Gas 费预计将下降 80%,与此同时,UTC 时间 3 月 15 日 7:00 至 4 月 1 日 13:00 期间,MYX 也推出了全链 0 手续费限时瓜分空投的活动,作为增速最快的 DDEX 和链上第一家开启 0 手续费的协议,MYX 将在活动期间为用户提供 100% 交易手续费减免。除此之外,为答谢早期用户的支持,MYX 将返还所有用户自主网上线以后的全部交易手续费(不含执行费和 GAS),这一系列举措都展示了 MYX 回馈社区成员的决心。

小结

大风起于青萍之末,总的来说,无论是 dYdX、GMX 这些老牌衍生品协议,还是 Hyperliquid、MYX 这样的「新生代」玩家,都在逐步积蓄势能,大概率会在 2024 年走出完全不一样的步伐。

甚至不排除会涌现出接棒 dYdX/GMX 成为新一届链上衍生品扛把子的项目,因此只要我们相信 DeFi 生态与衍生品赛道的魅力和想象空间,就应该对类似 MYX 这样的「新生代」种子选手给予足够的关注。

也许若干年后回头看,这会是一个崭新的历史机遇。

编辑:web3528btc 来源:加密钱包代币